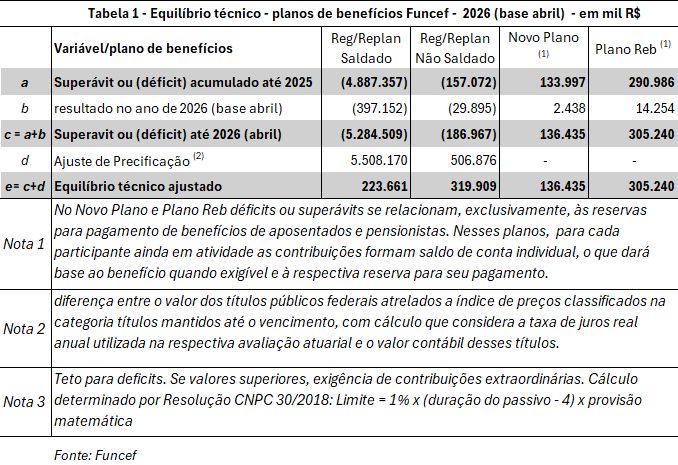

Reg/Replan Saldado e Reg/Replan Não Saldado registraram nos primeiros quatro meses do ano resultados negativos de R$ 397,1 milhões e R$ 29,8 milhões, respectivamente (tabela 1, linha “b”). Com isso, déficits mais elevados em relação ao acumulado até dezembro de 2025. No Novo Plano e Plano Reb, reservas de assistidos, resultado positivo, ambos registrando situação superavitária (linhas “b” e “c” da tabela 1).

Variáveis

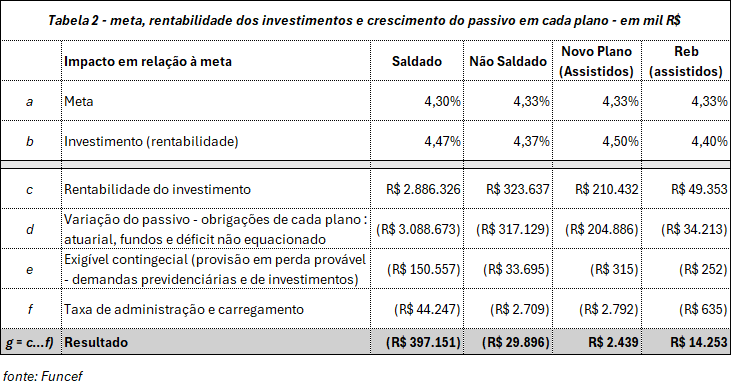

Na tabela 2, variação do passivo (linha “d”), aí considerada a evolução da reserva necessária a honrar benefícios, a constituição de fundos e a correção de déficit ainda não equacionado foi superior à rentabilidade dos investimentos no Saldado (linha “c”), No Não Saldado, embora investimentos com variação superior ao passivo, déficit se eleva por conta do exigível contingencial (linha “e”).

Aplicação de recursos

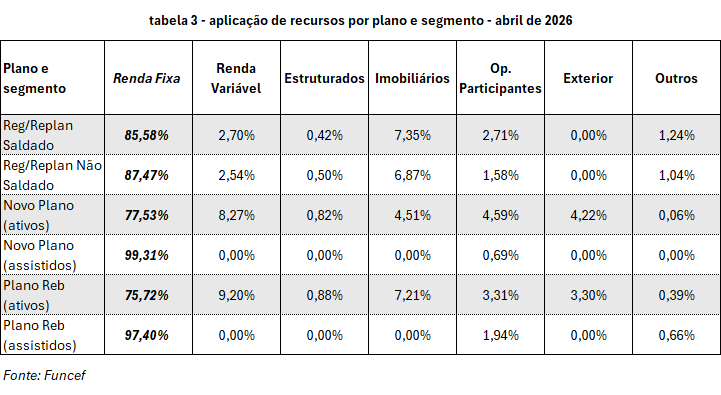

Desde 2024, aplicações nos planos Funcef são destinadas em proporção sempre crescente a Renda Fixa com predomínio de títulos públicos federais Em Renda Variável, segmento mais rentável desde 2025, aplicação apenas residual no Saldado e Não Saldado e, no Novo Plano e Plano Reb, saldos de contas de ativos, percentuais pouco mais elevados

Rentabilidade

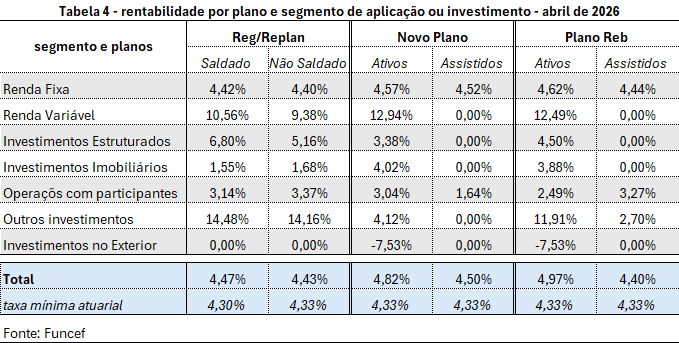

Na tabela 4, rentabilidade por segmento de aplicação em cada plano Funcef. Variação modesta em Renda Fixa e bem elevada em Renda Variável. A valorização das quotas, determinantes para evolução dos saldos de ativos no Novo Plano e Plano Reb, foi, respectivamente, 4,82% e 4,97%. Para ambos os planos, meta de 4,33%

Meta e taxa atuarial alteradas

Em planos da modalidade “benefício definido” espera-se a valorização de aplicações e investimentos ao longo do tempo visando garantir o pagamento de benefícios já concedidos ou com seu nível previamente contratado, como no caso do Reg/Replan Não Saldado, cujo benefício inicial corresponde à média dos trinta e seis últimos salários de contribuição ao plano. A valorização esperada é definida como Taxa Mínima Atuarial (TMA).

Planos de Contribuição variável

Na modalidade “contribuição variável”, valores recolhidos a cada mês pela Caixa e pelo participante formam saldo de conta individualizado, definindo-se, a cada período, meta esperada de sua valorização. Quando concedido o benefício, seu valor inicial será calculado com base no saldo de conta, sem qualquer vínculo com a remuneração ou nível de benefício previamente contratado. Concedido o benefício, o saldo se transforma em reserva contabilizada em fundo mútuo. A partir daí, a reserva deve se valorizar também por TMA.

Na Funcef, modalidade “benefício definido” é a do Reg/Replan Saldado e Não Saldado e modalidade “contribuição variável” é a do Novo Plano e a do Plano Reb. A Taxa Mínima Atuarial é resultado da variação acumulada, no período de apuração, do Índice Nacional de Preços ao Consumidor (INPC) acrescida de taxa real de juros de 4,75% ao ano, para o Saldado, e de 4,85% ao ano para o Não Saldado e reservas de assistidos do Novo Plano e Plano Reb.

Taxa Alterada sem aviso

Observados os regulamentos, para abril taxas são de 4,30%, Saldado, e 4,33%, demais planos. No entanto, nas notas Explicativas a Funcef informa 4,33% e 4,36%, respectivamente. Embora mínimas, mudanças no cálculo da meta e da taxa definida previamente alteram, por exemplo, correção do contencioso, déficits ainda não equacionados e, consequentemente, rentabilidade de cada plano.

Nas demonstrações Funcef, não há referência à fórmula do cálculo, tampouco ao que tenha determinado a alteração.