Enquanto as reclamações sobre a queda na qualidade do Saúde Caixa se avolumam em todos os aspectos – informações inconsistentes nos canais de atendimento, descredenciamentos generalizados, irregularidade no pagamento de conveniados, demora nas autorizações de procedimentos, erros nos descontos de mensalidades e coparticipações, para citar algumas – , não se vê nenhuma informação sobre medidas concretas, a não ser generalidades bravateiras do tipo “…não aceitaremos nenhum ataque…”, nos portais das entidades ligadas à Contraf.

Essa constatação, no entanto, não chega a surpreender a ninguém, afinal, quem desde 2017 vem sinalizando à direção da Caixa que aceitaria a imposição de um teto de contribuição por parte da patrocinadora (6,5% da folha de pagamento dos ativos somada ao total de proventos Funcef, sem incluir o INSS), fato consumado no Acordo Coletivo de Trabalho (ACT) 2018/2020 e mantido até os dias de hoje; e a discriminação com os empregados contratados a partir de 01/09/2018, sem direito a manter o plano ao se aposentarem, já havia deixado claro não se importar com o futuro do plano de saúde e com a própria saúde dos empregados, ativos e aposentados, que deveriam defender.

Titulares do plano têm manifestado nas redes sociais que a média das despesas anuais com a assistência à saúde nos seus contracheques sofreu aumento no último exercício encerrado (2021) da ordem de três a quatro vezes as apresentadas nos exercícios imediatamente anteriores. Isso porque a partir de 1º de janeiro de 2021, com a assinatura do ACT 2020/2022, os itens de custeio foram reajustados, conforme mostra a TABELA 1, abaixo, sem que fossem apresentados aos interessados elementos que comprovassem essa necessidade.

Os que se opuseram – e foram excluídos dos debates internos das entidades – a esses e outros retrocessos impostos pela gestão da empresa e docilmente aceitos pelos pretensos defensores dos empregados, alertavam para a iminência de dezenas de milhares de grupos familiares de colegas, ativos e aposentados, com menor renda, serem excluídos do plano de saúde, pois não suportariam arcar com o crescimento exponencial da parte a eles destinada no custeio. Os números divulgados pela própria Caixa nos relatórios de administração publicados nos últimos anos confirmam essa tendência.

O crescimento das despesas assistenciais de 6 anos para cá (31/12/2015 a 31/12/2021), de acordo com citados relatórios, publicados no portal do Saúde Caixa, foi de 95,24%. Já o reajuste salarial dos empregados da ativa e aposentados vinculados ao Reg/Replan não saldado foi de 47,72% e dos vinculados aos demais planos da Funcef, 36,56%, correspondendo à variação anual do Índice de Preços ao Consumidor (INPC), de janeiro a dezembro de cada ano.

Ainda que esse crescimento do custo do plano de saúde possa fugir, em alguma medida, à realidade da série histórica, considerando as distorções acarretadas pela pandemia de corona vírus, por ter alterado o perfil de utilização dos usuários e provocado um efeito atípico a incidir principalmente nos anos de 2020 e 2021, serve como referência para se ter ideia do impacto no orçamento dos empregados gerado pela variação dos preços da saúde.

Quando foi criado o teto com base no percentual das folhas de pagamento (ativos + Funcef), esse fenômeno era totalmente previsível, pois os custos da saúde, a chamada inflação médica, ou Variação dos Custos Médicos e Hospitalares (VCMH), cresce muito acima dos índices que medem o custo de vida, entre eles o INPC, referência dos reajustes de salários e proventos de aposentados. Na prática, o que se fez foi a indexação da contribuição da Caixa ao INPC, transferindo para os empregados todo o restante do valor correspondente à diferença entre os índices que cresce a cada ano.

O VCMH, entre 2016 e 2021, acumulou um reajuste de 136,09%. O crescimento do custo do Saúde Caixa, como se vê acima, atingiu um índice significativamente inferior (95,24%). Isso se explica pelo fato de ser uma autogestão, portanto, sem fins lucrativos e ser operado pela própria Caixa, não existindo personalidade jurídica (CNPJ) e tampouco estrutura própria do plano, proporcionando menores custos.

Porém o plano de saúde para os empregados ativos cresceu praticamente o dobro dos salários. Já no caso da maioria dos aposentados a situação foi ainda mais grave, pois a diferença entre o reajuste dos proventos e o custo do plano é de 160,5%. A tendência inescapável é que, com o passar do tempo, diga-se, não muito tempo, a diferença aumente significativamente, tornando, a cada ano, o plano mais e mais proibitivo para as pessoas cujas rendas são inferiores. Veja no gráfico abaixo a comparação da evolução dos índices salariais da Caixa e proventos com o custo do Saúde Caixa e da inflação médica (VCMH).

O modelo de custeio a vigorar entre os anos de 2004 e 2020, o qual estabelecia o pagamento sobre as despesas assistenciais na proporção 70/30, para Caixa e titulares, respectivamente, sendo as demais despesas (não assistenciais) inteiramente arcadas pela empregadora, garantia uma redução significativa desse impacto, apontando para uma perspectiva de sustentabilidade e inclusão por longo período, trazendo tranquilidade aos usuários.

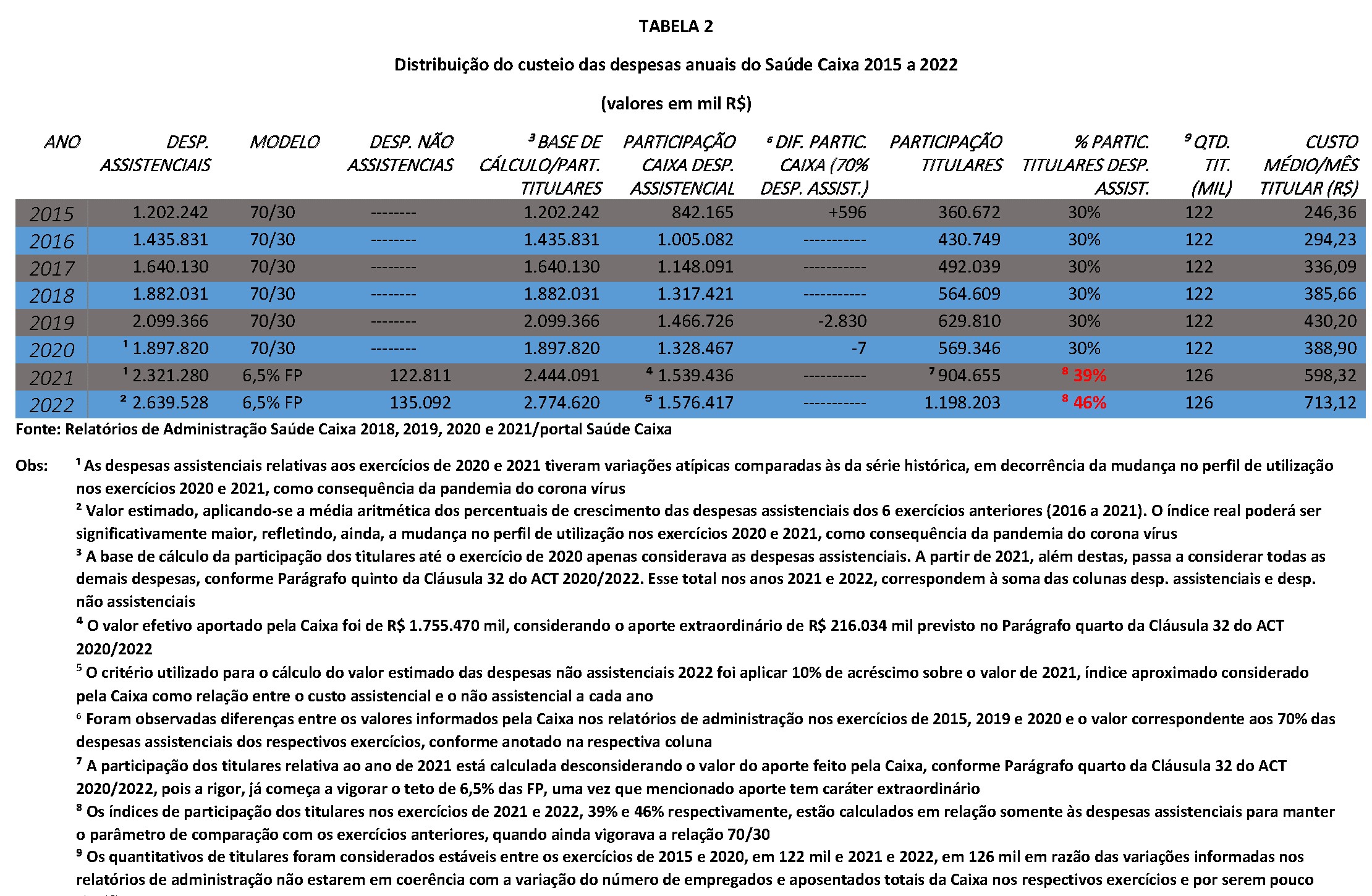

A TABELA 2 compara os valores das despesas assistenciais anuais globais e os percentuais dessas despesas (30%) que cabiam, no modelo aplicado até 2020, ao conjunto dos titulares com os valores no sistema atual, que passam a variar, aumentando a cada exercício por estabelecer o teto de participação da Caixa em 6,5% das FP, o qual vigora a partir de 2021. Os números evidenciam a elevação dessa relação para 39% em 2021 e, projetam, para o fechamento do exercício atual, 46%. A tabela mostra também, na última coluna, os valores médios pagos por cada titular com débito em seu contracheque ou conta corrente.

Histórico

Em 2018, na assinatura do ACT bienal (2018/2020), foi admitido o teto de 6,5% das folhas de pagamento (Caixa + Funcef) e a impossibilidade de os empregados contratados a partir de 1º de setembro daquele ano aderirem ao plano de saúde, conforme previa a extinta norma da Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União (CGPAR) 23.

Em 2020, quando da renovação do ACT, embora os contratados após a assinatura do acordo anterior, tenham passado a ser admitidos no plano, foi negada a eles a manutenção do direito quando da aposentadoria, no chamado período pós emprego, termo criado com o objetivo de deixar claro que as empresas não teriam mais qualquer vínculo com as pessoas que dedicaram a vida de trabalho a elas, muitas, inclusive, tendo adquirido doenças relacionadas a esse mesmo trabalho.

O ACT 2020/2022, incluiu ainda – mais uma vez sem que as entidades se dispusessem a preparar os empregados para um movimento de resistência aos ataques da direção da empresa e do governo –, além dos reajustes indicados na tabela 1, diversos outros itens, constantes da CGPAR 23. São eles: 1) cobrança aos titulares sobre o custeio incluindo as despesas não assistenciais; 2) cobrança por dependente de 0,4% da RB com limite de 4,3% na mensalidade; 3) redução do limite de idade de 27 para 24 anos de filhos maiores como dependentes indiretos, sendo cobrado 0,4% da RB por cada um, sem limite. Além da manutenção dos já mencionados teto de contribuição para a Caixa e o fim do direito de manter o Saúde Caixa na aposentadoria para os novos contratados. Lembrando que, na assinatura desse acordo, mencionada norma, CGPAR 23, já havia sido revogada.

O mesmo ACT 2020/2022 trazia ainda a cláusula 46 prevendo a retomada do grupo de trabalho, GT-Saúde Caixa, que no passado servia como instrumento da negociação permanente acessória à mesa principal, para aperfeiçoar o plano em favor dos empregados. A cláusula, entretanto, define como única tarefa do GT, discutir, com prazo até 31/07/2021, um novo formato de custeio do plano, para viger a partir de 2022, respeitando todas as limitações impostas no ACT, conforme a proscrita CGPAR 23, mas garantindo “ a sustentabilidade do plano de benefícios em curto, médio e longo prazo” (sic), uma contradição em si, pois as inclusões mencionadas promovem, além da retirada de outros direitos, o encarecimento substancial do custo para os empregados, como demonstrado na TABELA 2, e a perspectiva de exclusão dos que têm rendas mais baixas. Assim, a redação da cláusula 46 fez com que o GT, deixe de ser um mecanismo para viabilizar melhorias para o plano de saúde e passe a favorecer a empresa.

Apesar da contraposição por parte de parcelas dos empregados e a tentativa de fazer a discussão fluir, pois uma das características das atuais direções da maioria das entidades é a prática de interditar o debate, impondo sigilo a documentos, divulgando informes superficiais e transformando assembleias, inexplicavelmente ainda somente virtuais, em plebiscitos, com o objetivo de fazer passar suas propostas e, ainda que o resultado do tal GT tenha sido inconclusivo, foi costurada uma proposta entre as entidades e a Caixa, na mesa de negociação, que não trazia nenhum avanço para os empregados, ao contrário, mais uma vez sem apresentar dados a justificar a necessidade, acrescentava mais uma mensalidade, a ser debitada a partir deste ano, em novembro, sobre o 13º salário, sendo aprovada na maioria das assembleias e assinado um aditivo ao ACT 2020/2022, específico para as cláusulas relativas ao Saúde Caixa.

Uma das críticas apontadas pelos que eram contrários a assinatura do aditivo, além de manter todos os retrocessos acima referidos e ainda acrescentar mais uma mensalidade, era o fato de ter validade por dois anos, provocando o descasamento com o restante do ACT, uma vez que foi assinado em 2021, vigoraria até 2023. Isso, previa-se, dificultaria a inclusão do tema na pauta de reivindicações em 2022. Avaliação acertada, pois as próprias entidades se encarregaram de não o incluir na campanha salarial deste ano.

Mas os pontos obscuros não cessam por aí, há um outro fato que carece de elucidação. No novo ACT (2022/2024), a Cláusula 32, sem que a questão também fosse ao menos apresentada nas assembleias plebiscitárias e mantidas exclusivamente virtuais, há revalidação do aditivo do Saúde Caixa assinado no final de 2021, mas com redação dúbia, não deixando claro se sua data de validade teria sido prorrogada para 31/08/2024, juntamente com todas as demais cláusulas do ACT, ou se a data original de vigência, 31/08/2023, teria sido também ratificada.

De todo modo há prejuízos irreparáveis, pois se a interpretação correta é de que a data de vencimento do aditivo revalidado passa a ser 31/08/2024, juntamente com todas as demais, haverá mais um ano sem negociação do plano, 2023. Mas, se ao contrário, a leitura correta da prorrogação do aditivo seja de que ratifica também sua data final de vigência, então, teremos a negociação do plano em 2023, mas mantido o descasamento com o ACT. Fica a dúvida. Não se sabe se haverá resposta.

Conclusão

Enquanto isso, a administração da Caixa segue com seu projeto de desmonte da estrutura do plano, com a descentralização da gestão, entregando o processo de credenciamento a tecnocratas insensíveis às necessidades dos usuários e às carências de serviços, reduzindo a rede, desmontando as áreas nas filiais, mais próximas dos usuários, reduzindo o quantitativos de empregados envolvidos na gestão, negligenciando o serviço de informações, entre outras medidas prejudiciais.

A forma como as entidades ligadas à Contraf, vêm deixando de preparar a mobilização, sonegando informações e se recusando a organizar os empregados para um necessário enfrentamento com a direção da Caixa; e sua postura submissa na mesa de negociações nos últimos, pelo menos, sete anos, tem levado à perda de direitos e à falta de perspectivas de todos. O grande risco que se corre é, lá na frente, quando talvez venham a acordar, já ser muito tarde para tentar reverter as consequências dos erros do passado, e não ser mais possível recuperar conquistas e barrar ataques das direções da empresa e governos de plantão. E o Saúde Caixa é apenas um exemplo emblemático dessa situação.