O Dieese – Departamento Intersindical de Estatística e Estudos Socioeconômicos publicou em agosto nota técnica com dados da tributação no Brasil, especialmente imposto sobre a renda da pessoa física (IRPF), e propostas para a alteração da cobrança.

Na nota, diz o Dieese, “uma política tributária deve ser orientada para dar suporte a um programa robusto, de longo prazo, de desenvolvimento social e econômico, além de propiciar espaço para a ampliação de um Estado de Proteção Social”. A tributação deve basear-se em princípios de isonomia, tratados pelo Departamento como o da equidade horizontal (pessoas da mesma condição econômica devem ser tratadas igualmente) e o da equidade vertical (pessoas em situações econômicas desiguais devem receber tratamento diferente).

No Brasil não é assim. Aqui, o sistema é regressivo, caracterizando-se pela cobrança indireta. Bens e serviços, cujos valores e incidência tributária não se diferenciam em razão da renda do contribuinte, representam 49,7% da tributação total, diz o Dieese. Nesse grupo incidem ICMS – Imposto Sobre a Circulação de Mercadorias e Serviços, e ISS – imposto Sobre Serviços de Qualquer Natureza. A título de comparação, em países desenvolvidos, integrantes da Organização para a Cooperação do Desenvolvimento Econômico (OCDE), o impacto médio desse meio de cobrança no total arrecadado é de 32,4%.

Imposto sobre a renda da pessoa física

Na tributação sobre a renda, o Dieese aponta como problemas centrais a correção da tabela em proporção inferior à inflação, o reduzido número de faixas de tributação e a alíquota-teto.

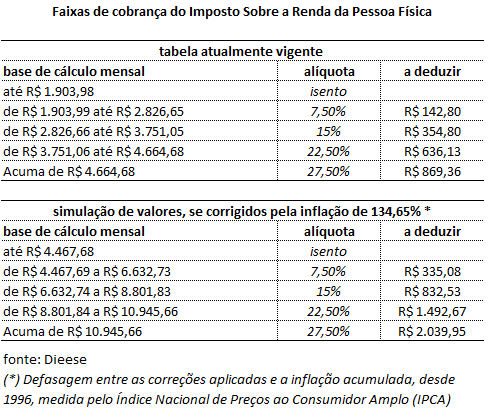

Tabela corrigida em percentuais inferiores à inflação tem elevado a tributação especialmente de assalariados, mesmo que sua renda só seja corrigida pela inflação, sem ganhos reais. A defasagem na tabela de faixas de contribuição, desde 1996, chega a 134,65%, segundo o Dieese. Desde esse ano, a tabela foi ajustada apenas em 2002 e a cada ano de 2005 a 2015. De 2016 até agora, valores congelados. Consequência: se desde 1996 fosse aplicada, a cada ano, a inflação do período, a faixa de isenção do IRPF, hoje de R$ 1.903,98, seria de R$ 4.467,68 (tabela)

Alíquotas

O Dieese também comparou a alíquota máxima aplicada no Brasil, de 27,5%, às alíquotas de países da OCDE, emergentes e América Latina. Nos países da OCDE, a média é 31,6%; Suécia, Dinamarca e Holanda aplicam as mais altas alíquotas, de 57%, 53% e 52%, respectivamente. Nos países emergentes e América Latina, média de 31,3%, com alíquotas mais elevadas na China, 45%; Chile, 40%; na Argentina, no México e na Turquia a alíquota mais elevada é de 35%.

A alíquota brasileira de 27,5% significa, na prática, que aquele com renda de R$ 4.664,68 recolhe a mesma proporção de tributo que aquele com renda de R$ 80.000,00, destaca o Departamento.

O Dieese propõe, para que se respeitem princípios de equidade, a correção da tabela de IRPF, a elevação do número de alíquotas e a alíquota-teto para padrões da OCDE. Propõe, também, que se eliminem distorções “na tributação que favorecem a concentração de renda oriundas de renúncia fiscal, sobretudo aquelas que isentam lucros e dividendos distribuídos a sócios e acionistas e os juros sobre o capital próprio”.

A íntegra da Nota está disponível em https://www.dieese.org.br/notatecnica/2022/notaTec269IR.html