Os planos administrados pela Funcef, no acumulado de janeiro a setembro de 2023, superaram a meta estabelecida para o período. No Reg/Replan, tanto em sua forma com benefícios saldados quanto não saldados, a evolução do passivo em percentual aquém da meta compensou, em certa medida, resultados de investimentos inferiores ao esperado.

A meta, comum a todos os planos, é dada pela variação do Índice Nacional de Preços ao Consumidor (INPC) do período acrescida de taxa de juros de 4,5% ao ano. De janeiro a setembro, INPC de 2,91% e taxa de juros de 3,36%, que corresponde 9/12 da taxa anual.

Gráfico 1 – rentabilidade e meta dos planos Funcef – período janeiro-setembro de 2023

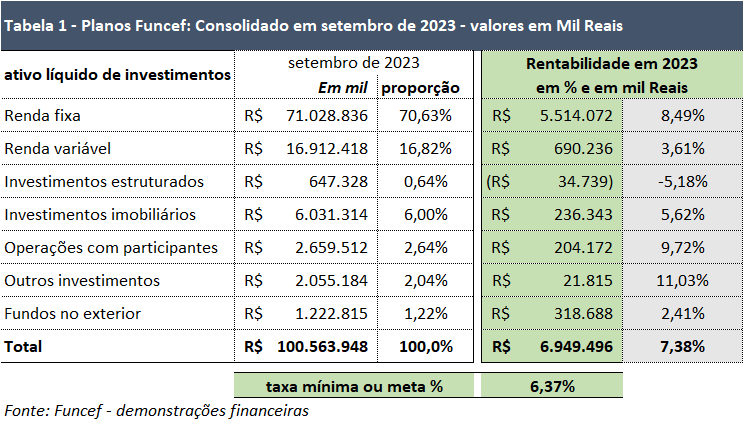

Ativos e rentabilidade

Investimentos e aplicações nos segmentos de renda fixa, com maioria de aplicações destinadas a títulos da dívida pública da União, e renda variável, onde se contabilizam, entre outros papéis, ações negociadas em mercado aberto, concentram R$ 87,9 bilhões, o equivalente a 87,5% do total de recursos dos planos Funcef. Renda fixa alcançou rentabilidade de 8,49%, 2,12 pontos acima da meta, enquanto renda variável registrou 3,61%, menos 3,76 pontos em relação a essa meta. Dos demais segmentos definidos, o de operações com participantes (empréstimos), como recorrentemente ocorre, só não supera o grupo “outros”, no qual se contabilizam precatórios e valores de acordos de leniência.

Deficit acumulado e equacionamento

O Reg/Replan Saldado tem déficit acumulado de R$ 7,2 bilhões, o Não Saldado, R$ 417,6 milhões, o Novo Plano, reserva de assistidos, déficit de R$ 89,5,2. O Plano Reb não registra deficit.

Para cálculo do déficit, considera-se em cada plano o total das obrigações até o último benefício do último participante, em valor presente, e o total dos ativos de investimento ou aplicação que garantirão o pagamento dessas obrigações. Esse cálculo observa valores acumulados anteriores e não exclusivamente os do exercício atual. No entanto, deficits já equacionados e que são objeto de contribuições extraordinárias – situação atual do Saldado e Não Saldado dos exercícios de 2014, 2015 e 2016 – não estão incluídos no deficit atual. Quando equacionados, são contabilmente considerados reservas a integralizar.

Planos em déficit exigem equacionamento, impondo contribuições extraordinárias, na hipótese de o valor negativo (alínea “c” na tabela), após o ajuste de precificação (alínea “d”), superar o limite de solvência (alínea “f”). Não é o caso atual dos planos Funcef.