Chega a ser ofensivo!

Ao iniciar a leitura do relatório de administração do Saúde Caixa 2024, divulgado no final de abril, logo na primeira frase da mensagem de abertura do documento, deparamos com a hipocrisia e a demagogia dos administradores: “Em 2024 o Saúde CAIXA consolidou sua posição como um dos pilares mais importantes de cuidado e proteção para os empregados e aposentados da CAIXA e seus dependentes” (sic) como se não fosse deles a responsabilidade pela transferência progressiva de todos os custos aos titulares.

A participação financeira da patrocinadora, a cada ano, proporcionalmente, fica menor com a aplicação do teto de 6,5 da soma da folha de pagamento dos ativos com a de proventos da Funcef, excluídos os valores referentes ao INSS, já tendo chegado a apenas 54% no exercício de 2024, frente aos 70% do modelo de custeio 70/30, vigente até 2020.

Tentam esconder o sol com a peneira, como se isso não fosse a causa da exclusão de parcelas importantes de empregados, ativos e aposentados, e, em não havendo a reversão desse modelo nefasto, num futuro próximo, da extinção do plano. A pergunta a se fazer é: como ficará a propalada preocupação da empresa com a saúde dos empregados, ativos e aposentados, quando o plano for totalmente inviabilizado? Aliás, em relação aos contratados após 31/08/2018, essa preocupação é precisamente nenhuma, pois ao se aposentarem, a Caixa não colocará mais nenhum centavo para custear o plano para eles. Conforme parágrafo 1º da cláusula 2ª do aditivo assinado pela Contraf e seus sindicatos.

A hipocrisia e a demagogia permeiam todo o texto. Por diversas vezes são utilizadas frases e adjetivos inverossímeis como “compromisso com a sustentabilidade”, “uso responsável dos recursos” etc. com o claro objetivo de confundir os mais incautos leitores, como se não sentissem em seus orçamentos mensais o peso das mensalidades e coparticipações descontadas em seu contracheques; diga-se, na verdade, muitos já não o sentem, pois foram obrigados a se desligar do plano, como prova o número antecipado nessa mesma mensagem inicial, logo no segundo parágrafo, sobre a quantidade total de usuários do plano, com uma redução de 9 mil em 12 meses. Conforme relatório de 2023, em 31/12 daquele ano, eram 284 mil e chega ao final de 2024 com apenas 275 mil.

Mais adiante no texto, a Caixa vai justificar esses números como resultado do falecimento de vários usuários, principalmente mais idosos, e pelo atingimento da idade limite por dependentes diretos e indiretos, o que é uma meia verdade, pois o relatório omite propositalmente um terceiro fator importante: a parcela de empregados com salários mais baixos, que desistem do Saúde Caixa por não conseguirem arcar mais com as mensalidades e participações; e também de alguns com salários mais altos, estes últimos, por optarem por planos de mercado cujas mensalidades são inferiores ao desconto percentual do plano da Caixa, mesmo que, eventualmente, tenham qualidade inferior. Há que se levar em conta, também, os nascimentos de filhos durante o exercício, o que atenua a redução do número de usuários.

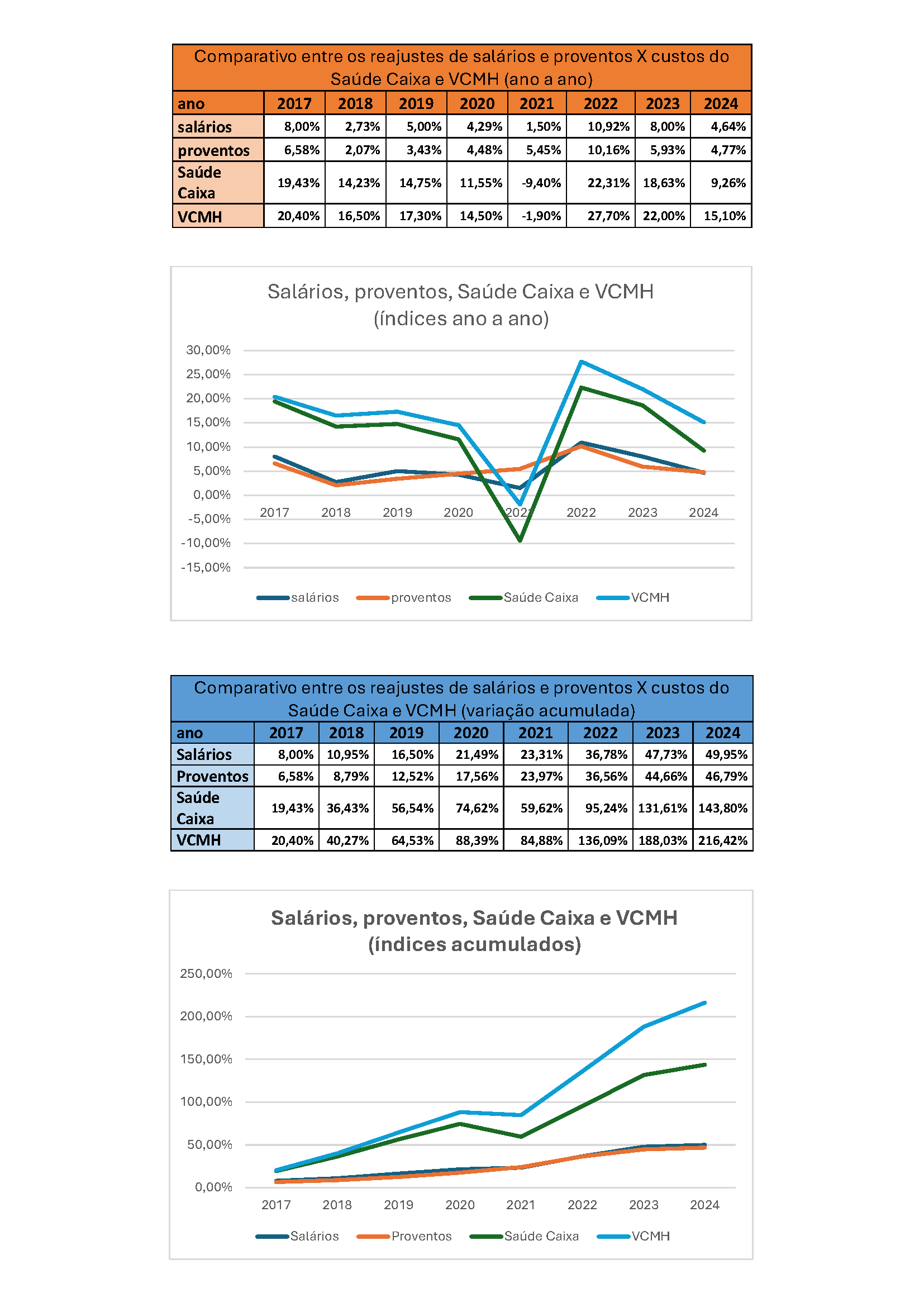

Quanto à situação financeira, o relatório apresenta um quadro praticamente equilibrado, pouco mais de R$ 13 milhões de déficit, principalmente se comparado aos resultados dos últimos 3 anos, cujos números atingem a casa de R$ 200 milhões negativos. No entanto, é preciso chamar a atenção para o fato de que esse quase equilíbrio das contas somente foi possível frente aos elevadíssimos reajustes aplicados pela Caixa nos itens de custeio de responsabilidade dos titulares.

As mensalidades subiram a partir de 2021 de 2% para 3,5% da RB, reajuste de 75%; as coparticipações de 20% para 30%, 50% de reajuste; o teto anual de coparticipação de R$ 2.400,00 para R$ 3.600,00, 50% de reajuste; houve a criação da mensalidade para 1 dependente de 0,04%, aumentada em 2023 para R$ 480,00 e para 2 dependentes ou mais, de 0,8% para R$ 960,00; o limite máximo de comprometimento da RB de 4,03% para 7%, sendo reajustado em 74%; e, finalmente, o acréscimo da 13ª mensalidade, representando mais 8% de reajuste nas mensalidades. Tudo isso contando com a atitude contemplativa dos sindicatos e associações ligadas à Contraf, Contec e Fenae, apoiando esses reajustes e a manutenção do teto de 6,5% das FP. Sem contar, repetimos, a exclusão da participação da Caixa para o custeio do plano na aposentadoria dos admitidos a partir de 01/09/2018.

Os números mencionados no parágrafo anterior não devem causar surpresa a ninguém, pois desde 2018, quando as entidades sindicais e associativas defenderam a assinatura do ACT, decretando o fim do modelo sustentável 70/30 a partir de janeiro de 2021, parcelas importantes dos empregados, nas assembleias daquele ano, posicionaram-se contrariamente à aceitação do acordo, pois já tinham a percepção de que isso fatalmente aconteceria.

Ao vincular a contribuição da Caixa às FP de pagamento de ativos e aposentados, no caso 6,5% da soma delas, mas qualquer que fosse o índice, faria com que a empresa reduzisse percentualmente sua participação financeira a cada exercício de forma brusca, pois o custo das despesas com saúde, a chamada Variação dos Custos Médicos e Hospitalares (VCMH), também conhecida como inflação médica, corresponde a 3, 4 e até 5 vezes os índices de custo de vida anualmente, entre eles o Indice Nacional de Preços ao Consumidor (INPC), utilizado como referência para os reajustes dos salários e proventos dos aposentados, como pode ser visto nas tabelas e gráficos, abaixo, considerando a série histórica 2017/2024.

O acerto da avaliação dos que foram contrários a essa mudança fica evidente quando comparamos o modelo atual, 6,5% FP, com o anterior, 70/30, utilizando para isso os valores efetivamente obtidos com o primeiro em 2024 e uma simulação do segundo com os números do mesmo ano, lembrando que a base de cálculo não é a mesma, pois o modelo válido até 2020, além da proporção 70% das despesas para a Caixa/30% para os empregados, somente considerava os custos assistenciais, não incluindo, como hoje, os chamados custos administrativos.

Assim, como mencionado anteriormente e com base no relatório de administração 2024, o resultado efetivo foi de R$ – 13,287 milhões e a simulação mostra o resultado positivo de R$ 561,745 milhões. Reafirmando a viabilidade do modelo de custeio 70/30, que apresentou resultados superavitários desde sua implantação em julho de 2004 até 2015. Nos anos seguintes, o plano foi deficitário em razão de não terem sido aplicados pequenos reajustes nos itens de custeio, que não causariam grande impacto para os empregados e manteria o equilíbrio financeiro das contas até 2020.

Outra constatação é de que, caso se consiga resgatar o 70/30, os valores atualmente cobrados deverão ser obrigatoriamente revistos para baixo, já para o exercício 2025. Caso contrário, sendo mantido os 6,5% FP, será imposto, mais uma vez, um reajuste significativo para os empregados, agravando a atual situação, forçando a saída de mais colegas, pois, o fato de o VCMH (inflação médica) corresponder ao triplo, quadruplo ou mesmo ao quíntuplo do INPC, é um fenômeno que não será alterado neste e nem nos próximos anos. A “alternativa” aos reajustes será voltarmos a conviver com déficits na casa dos R$ 200 milhões, ou até mais, implicando cobranças extraordinárias, como previsto no aditivo Saúde Caixa (cláusula 2ª, parágrafo 14, inciso II).

De acordo com matéria publicada no sítio da Internet da APCEF/SP em 09/05 último, como consequência da não exclusão do item que prevê a limitação em 6,5% das folhas de pagamento de ativos e aposentados para contribuição da empresa em seu estatuto, na reforma recém implementada, os representantes do banco teriam informado em mesa de negociação a necessidade da aplicação de um índice de 77% de reajuste nas mensalidades dos aposentados, com a adoção da cobrança por faixa etária, pois o plano já apresenta no primeiro bimestre de 2025 desequilíbrio na ordem de R$ 150 milhões.

Isso somente reforça a afirmação, caso nada seja feito, sendo mantido o teto de contribuição para a Caixa, mesmo considerando a eventual não inclusão da injusta cobrança por faixa etária, de que algum reajuste será aplicado, ou o plano apresentará um alto déficit já em 2025. Por outro lado, o fato de constar no estatuto a imposição do teto, não implica automaticamente a assinatura de acordo coletivo com o mesmo teor, como as entidades sindicais da Contraf e Contec tentam convencer os empregados, pois, na verdade, elas têm a prerrogativa de se recusarem a se submeter às imposições da empresa, respaldadas pela potencial mobilização dos empregados.

Por essa razão as direções do movimento devem, desde já, sinalizar claramente para a patrocinadora e para o conjunto dos empregados que não assinará novo aditivo ao final deste ano, com o encerramento da vigência do atual. E, ao mesmo tempo, começarem a debater seriamente com os empregados a necessidade de mobilização para, no momento da negociação de um novo acordo sobre o plano, estarmos preparados para resistir e recusarmos a assinatura com a manutenção do teto para as contribuições da Caixa, qualquer que seja ele, resgatando o modelo sustentável 70/30. Outra reivindicação que se impõe, à pretensa necessidade de assinatura de um novo instrumento a qualquer custo, é o fim da discriminação com os contratados após 31/08/2018.

#SaúdeCaixaEuDefendo

#DefenderOSaúdeCaixaÉDefenderACaixa

#PeloFimDoTetoDe6,5%