Em evento realizado pela Associação de Aposentados da Caixa de Goiás e Tocantins (AEA GO/TO), o presidente da Caixa, Carlos Antônio Vieira Fernandes, afirmou que o banco estuda quitar sua parte no equacionamento em planos Funcef por meio de títulos da dívida pública da União. O relato, distribuído em rede social no domingo 14 de janeiro, é de participantes do evento. A vantagem, ainda segundo o relato, é a de que tais títulos têm taxas de retorno superiores à meta atuarial dos planos Funcef, o que geraria ganhos adicionais e, assim, possível redução de déficit ainda não equacionado.

Equacionamento

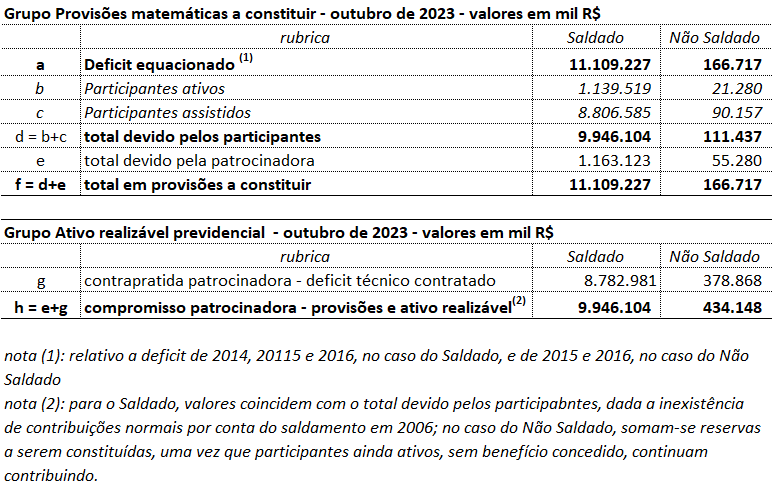

Em outubro de 2023, o Reg/Replan Saldado e Reg/Replan Não Saldado registravam totais equacionados de, respectivamente, R$ 11,109 bilhões e R$166,7 milhões. O montante equacionado em cada plano não é, contabilmente, déficit. Por ter seu financiamento já definido – daí o rótulo “equacionado” – respectivo total é contabilizado no grupo provisão matemática a constituir. Daquilo que cabe à patrocinadora, além da parte contabilizada nesse grupo, parte é lançada no grupo ativo realizável previdencial, rubrica compromisso da patrocinadora (tabela).

Qual a contrapartida?

Contribuições aos planos, incluindo aquelas decorrentes de equacionamento, já são reconhecidas pela Caixa na condição de patrocinadora, o que a obriga inclusive a aprovisionar os valores em suas demonstrações contábeis. Na hipótese de se dar quitação antecipadamente a valor equacionado, há que se indagar o que se altera nessa obrigação.

Montante equacionado é corrigido, a cada mês, por meta definida com base na variação do INPC e taxa anual de juros de 4,5%. Essa meta pode, a critério da própria Funcef, oscilar para mais ou para menos a cada ano. Se quitar sua parte no equacionamento, a Caixa se desobriga de eventual necessidade de aporte maior decorrente de meta alterada? Sua quitação antecipada, com base em variáveis de hoje, que podem ou não se confirmar, representa o ensaio a uma retirada de patrocínio do plano?

Déficit não equacionado e a dívida decorrente do contencioso

Em outubro de 2023, o déficit ainda não equacionado no Reg/Replan Saldado totalizava R$ 7,477 bilhões e no Não Saldado, R$ 446 milhões. Montante em déficit pode se elevar ou se reduzir, a depender do resultado em investimentos e variação do passivo de cada plano.

Parte desse déficit é alimentada pela conta exigível contingencial, no mencionado mês em R$ 2,422 bilhões. Desse total, R$ 1,594 bilhão é provisão para honrar ações de natureza previdencial, movidas por participantes requerendo direitos não respeitados pela Caixa enquanto empregadora ou patrocinadora. Com ganho de causa e consequente correção de benefício de previdência sem a respectiva integralização de reserva necessária à sua quitação, a conta é paga com reservas do plano. Em outras palavras, dividida entre os participantes.

O debate da antecipação de valor equacionado deve ser mais uma oportunidade para cobrar essa dívida, cujo pagamento representa ingresso de recurso novo e, efetivamente, redução de déficit.

A ver.