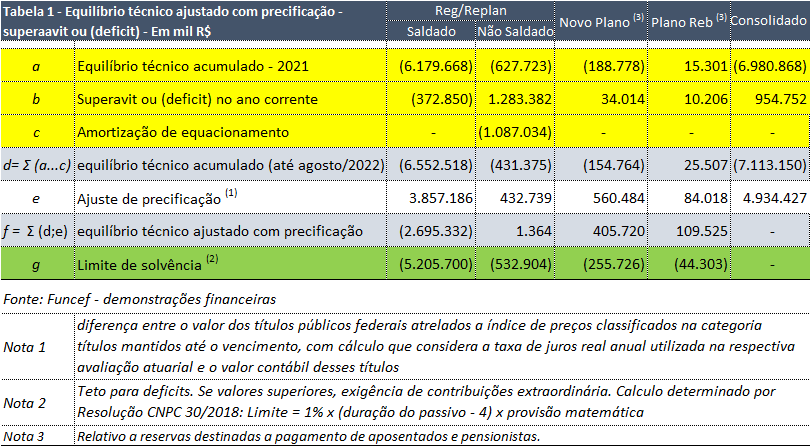

Em redes sociais, participantes levantam a hipótese de novo equacionamento de deficits em planos de previdência administrados pela Funcef. Números de agosto, os mais recentemente publicados, registram deficit de R$ 6,5 bilhões no Reg/Replan Saldado, de R$ 431 milhões no Reg/Replan Não Saldado e de R$ 154,7 milhões no Novo Plano, neste caso relativo exclusivamente às reservas para pagamento de benefícios já concedidos, uma vez que, para cada participante ainda em atividade, seus recursos são contabilizados em saldo de conta individual, base que definirá seu benefício futuro, quando exigido. A diferença no negativo nos planos é consequência do número de participantes e valores dos benefícios em cada um deles.

Esses deficits se acumulam desde 2016. E, vale lembrar, deficits em planos no sistema de capitalização são constatados quando o total do ativo, representado pela soma dos investimentos e aplicações, é inferior ao total do passivo, representado pelo cálculo das reservas necessárias ao pagamento de todos os benefícios, até o último benefício do último beneficiário, em valor presente. A comparação entre esses totais é realizada para cada plano, isoladamente, não se admitindo a transferência de recursos entre eles.

Desde 2011, a evolução do total do ativo nos mencionados planos tem sido inferior à evolução do total do passivo, em regra pela rentabilidade aquém da taxa mínima atuarial (expectativa de crescimento do passivo) calculada a cada ano. Os deficits de 2014, 2015 e 2016 foram equacionados. Em outras palavras, definidas contribuições extraordinárias destinadas a integralizar as reservas para pagamento dos benefícios. Valores dos benefícios não podem ser reduzidos, nem pagamentos podem ser interrompidos em razão de deficits.

A legislação não impõe equacionamento imediato de deficit. A necessidade de recurso é em longo prazo e, assim, admite-se montante negativo até o denominado limite de solvência. Embora exija-se a contabilização de bens e direitos por cotação atual de mercado, no cálculo da solvência a legislação autoriza, para títulos da dívida pública que não serão resgatados antes de seu vencimento, ajuste contábil que eleva valores em relação ao que seria alcançado se negociados no presente.

Nos planos Funcef, com tal ajuste, os deficits se situam abaixo do limite de solvência, o que indica, ao menos por enquanto, que novo equacionamento não será exigido. A ver, no entanto, a evolução até o final de 2022.