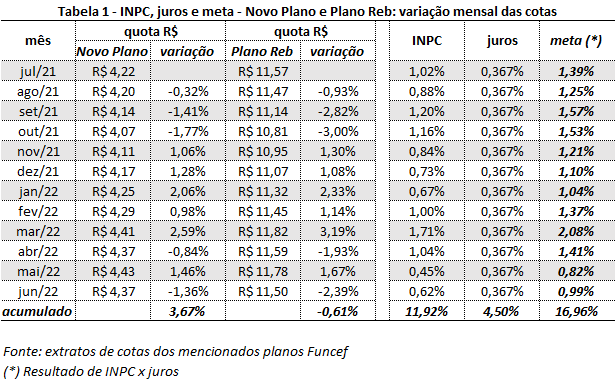

No acumulado de julho de 2021 a junho de 2022, a variação das cotas em que são convertidas as contribuições do Novo Plano e Plano Reb ficou abaixo da inflação medida pelo Índice Nacional de Preços ao Consumidor (INPC) e, consequentemente, muito aquém da meta definida pela própria Funcef. Essa meta, igual nos dois planos, é dada pela variação INPC acrescida de taxa real de juros, aqui considerada 4,5% ao ano. As cotas do Novo Plano ainda alcançaram alguma valorização, com valor de R$ 4,37 em junho deste ano ante R$ 4,22 de julho de 2021, portanto mais 3,67%. No Plano Reb, nem isso: em junho de 2022, R$ 11,57, menos 0,61% em relação ao valor de julho de 2021, R$ 11,57.

A Funcef ainda não publicou os balanços relativos ao segundo trimestre de 2022 e sua avaliação quanto a essa perda. Com base em dados de março, os últimos divulgados, o Novo Plano, subcontas de ativos, contabiliza R$ 22,5 bilhões. Esse montante é quase todo destinado a aplicações no segmento de Renda Fixa, que inclui títulos da dívida pública da União, com R$ 16,2 bilhões, 72,1% do total, e o de Renda Variável, que inclui ações, com R$ 4,885 bilhões, 21,7%. No Plano Reb, com R$ 2,5 bilhões, a aplicação nesses segmentos é de, respectivamente, R$ 1,5 bilhão, 59,4% do total, e R$ 802 milhões, 31,7%. Operações com Participantes (empréstimos) e Investimentos Estruturados, onde se agregam Fundos de Investimentos em Participações, têm tido valorização acima da meta, mas concentram poucos recursos. Investimentos Imobiliários, nesses planos, também têm valores mínimos.

Benefício menor

Novo Plano e Plano Reb são da modalidade contribuição variável. Nessa modalidade, reservas para pagamentos dos já aposentados estão aplicadas em Renda Fixa e, residualmente, Operações com Participantes. A rentabilidade de reservas abaixo da meta gera deficits. Quanto aos participantes ativos, suas contribuições e as da patrocinadora, depositadas a cada mês e convertidas em seu equivalente em cotas, formarão o saldo que dará base ao benefício futuro. Para viabilizar tal benefício, essas cotas devem se valorizar pelo índice do plano, no caso o INPC, acrescido de taxa real de juros, 4,5% ao ano. Se, por hipótese, em dez anos de contribuições apenas o INPC for alcançado, e não a taxa real de juros, o benefício inicial corresponderá a valor 20% inferior ao esperado. A perda, portanto, é significativa e seu impacto permanente.